Dólar barato, costo caro: la ingeniería financiera detrás de la baja del dólar en Argentina

Opciones call, put y strike: ¿de qué hablamos?

Para entender la maniobra, primero hay que familiarizarse con tres conceptos clave del mundo financiero: call, put y strike. En términos sencillos, una opción call es el derecho a comprar un activo a un precio fijo en el futuro; una opción put es el derecho a vender un activo a un precio fijo en el futuro. A ese precio preestablecido se lo llama precio de ejercicio o strike. Por ejemplo, si alguien posee un call con strike de 1500 pesos por dólar, podrá comprar dólares a $1500 incluso si en el mercado están más caros; inversamente, con un put a $1000, podrá vender dólares a ese precio aunque el mercado los pague menos. Obviamente, en condiciones normales nadie regala esas ventajas: obtener un call o put suele requerir pagar una prima (un costo) dado que sirven para asegurar ganancias o cubrirse de pérdidas.

Ahora bien, ¿qué tiene que ver esto con la estrategia económica actual? Justamente, el Gobierno argentino está otorgando al mercado una especie de “call” y “put” gratuitos sobre el dólar. En otras palabras, estaría garantizando un techo y un piso para el tipo de cambio, eliminando el riesgo para los grandes inversores. Veamos cómo funciona este esquema.

La jugada del Gobierno: dólar con techo y piso garantizados

Según esta visión, la administración nacional habría fijado un rango “seguro” para el dólar: alrededor de $1000 a $1400 pesos. Esto significa que los grandes operadores financieros cuentan, de hecho, con la tranquilidad de que: (a) si el dólar sube por encima de ~$1400, el Estado intervendrá para vender dólares (equivalente a ejercer un call a favor del inversor, impidiendo que pierda por una disparada del tipo de cambio); y (b) si el dólar baja por debajo de ~$1000, el Estado comprará o tomará medidas (un put a favor del inversor, evitando que pierda por una caída abrupta). En la práctica, el Gobierno está poniendo un techo y un piso al dólar financiero, reduciendo drásticamente la volatilidad.

A esta “mano firme” sobre la cotización se suma una zanahoria irresistible: altísimas tasas de interés en pesos. El Banco Central de la República Argentina (BCRA) elevó las tasas a niveles inéditos. Por ejemplo, la tasa para plazos fijos a 30 días se fijó en torno al 110% anual nominal (aprox. 9% mensual) a inicios de 2024 (Por qué la licuación de las Leliq de Toto Caputo se está demorando). Esto significa que un inversor en pesos puede duplicar su dinero en un año. Si el tipo de cambio se mantiene contenido en ese período, esa ganancia en pesos se traduce en una ganancia en dólares cercana al 50% anual, tal como calculan los expertos. Es un retorno excepcionalmente alto en moneda dura que supera por amplio margen cualquier rendimiento en dólares en mercados internacionales (para comparar, un bono del Tesoro de EE.UU. a 1 año rinde alrededor de 4-5% anual).

En resumen, la estrategia sería: el Gobierno “planchó” el dólar (lo mantiene artificialmente bajo) otorgando implícitamente a los inversores un derecho a comprar barato (call) y un derecho a vender caro (put), al mismo tiempo que les paga tasas astronómicas en pesos para que no busquen refugio en el billete verde. Todo esto, claro, sin cobrarles prima alguna por esas “opciones” implícitas. El resultado es que muchos jugadores financieros venden sus dólares y se pasan a instrumentos en pesos para aprovechar este negocio redondo: hacen el llamado carry trade —capturan tasas altas en pesos— con la certeza de que las autoridades mantendrán el dólar dentro de la banda deseada. La consecuencia inmediata es una sobreoferta de dólares en el mercado financiero (los inversores desprendiéndose de sus dólares para entrar en pesos), lo cual derriba la cotización del dólar en el corto plazo. El dólar baja, sí, pero baja con truco.

Dólar en baja, tasas por las nubes: radiografía de abril 2025

Para poner números concretos a esta historia, veamos algunos indicadores económicos que ilustran la situación:

-

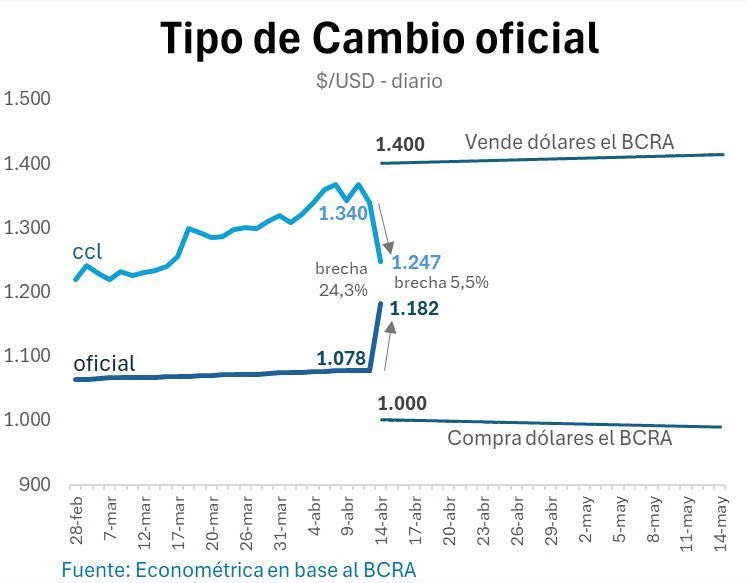

Cotización del dólar (16/04/2025): El dólar oficial cerró en torno a $1.230 en el Banco Nación, tras haber flotado entre $1.160 y $1.230 ese día. En el mercado informal, el dólar blue ronda los $1.285. Los dólares financieros operan en valores similares al oficial: el dólar MEP cerca de $1.235 y el dólar “contado con liqui” (CCL) alrededor de $1.232. Estas cotizaciones reflejan una caída significativa respecto de semanas previas; por ejemplo, el dólar MEP bajó casi 7% en la última rueda reportada. La convergencia de los tipos de cambio en la zona de $1200-$1300 sugiere una calma cambiaria poco habitual en Argentina.

-

Reservas del Banco Central: Gracias a recientes inyecciones de fondos internacionales, las reservas internacionales brutas del BCRA alcanzaron aproximadamente US$ 36.800 millones –su nivel más alto en dos años– tras un desembolso inicial del Fondo Monetario Internacional (FMI) bajo un nuevo acuerdo. De hecho, en abril el FMI giró unos US$12.000 millones como parte de un paquete de rescate, elevando las arcas del Central desde niveles críticos previos. Sin embargo, una vez descontadas las obligaciones (depósitos del Tesoro, swaps, etc.), las reservas netas apenas vuelven a terreno positivo (en el orden de US$4.600-4.800 millones) luego de haber estado en rojo hasta marzo. Es decir, gran parte de esas reservas son préstamos frescos y no dólares genuinamente acumulados por la economía.

-

Tasas de interés en pesos vs dólares: Como mencionamos, la tasa de interés en pesos se encuentra en niveles extraordinarios. La tasa de política monetaria y las referencias de mercado superan el 100% anual. Un plazo fijo bancario paga ~110% TNA, lo que equivale a una tasa efectiva anual de casi 190% si se reinvierte mensualmente. Esta política de tasas positivas en términos del dólar contrasta con las tasas en moneda dura: los instrumentos en dólares ofrecen rendimientos mucho menores. Incluso bonos soberanos argentinos en dólares, de alto riesgo, podrían rendir en el rango del 15-20% anual, una cifra que palidece frente al carry trade en pesos. En pocas palabras, quedarse en pesos rinde como nunca, siempre y cuando el dólar no se dispare. El Gobierno está apostando precisamente a brindar esa confianza de estabilidad cambiaria en el corto plazo.

-

Niveles de endeudamiento público: Detrás de esta aparente estabilidad hay un fuerte aumento de la deuda. Durante 2024, la deuda pública dio un salto histórico. A septiembre de 2024, la deuda bruta de la administración central ascendía a unos US$ 460.000 millones (equivalente al 94,6% del PBI) (), marcando un incremento sustancial respecto a años anteriores. En 2025, el Gobierno de Javier Milei acordó un nuevo programa con el FMI por US$ 20.000 millones y otros créditos multilaterales, cuyo primer desembolso ya engrosó las reservas. Este rescate financiero implica más deuda a futuro: se estima que ingresarán casi US$ 19.600 millones adicionales hasta junio de 2025 entre el FMI, organismos internacionales y un nuevo préstamo repo de bancos. En otras palabras, la “paz cambiaria” se está comprando a costa de endeudamiento externo masivo, que tarde o temprano habrá que devolver. Paralelamente, el Estado emite deuda en el mercado local (Letras, bonos ajustados) para absorber pesos, todo alimentado por tasas elevadas. El endeudamiento financiero de “monstruoso”, la tasa de interés pagada por ese pasivo es la que mantiene el dólar a la baja de manera artificial.

Pan para hoy, deuda para mañana: las consecuencias

La estrategia del Gobierno efectivamente logró frenar la escalada del dólar y hasta hacerlo retroceder en términos nominales. Pero esta victoria tiene un sabor agridulce. Por un lado, se festeja una reducción de la inflación cambiaria: después de años de devaluaciones constantes, ver al dólar quieto (o abaratarse) da una sensación de respiro. De hecho, tras asumir el nuevo gobierno a fines de 2023, la inflación mensual pasó de picos cercanos al 25% en diciembre a rondar el 3% en los primeros meses de 2024, acompañando la estabilidad del dólar. Sin embargo, esa desaceleración inflacionaria vino aparejada de una economía enfriada: la actividad cayó, el consumo se retrajo y las importaciones se desplomaron, en parte porque el tipo de cambio quedó atrasado (barato) y encareció los precios locales medidos en dólares, afectando exportaciones y producción.

A mediano y largo plazo, los economistas alertan que no existe almuerzo gratis. Mantener el dólar artificialmente bajo con endeudamiento y altas tasas es pan para hoy y hambre para mañana. Veamos por qué:

-

Subsidio a especuladores, costo para el Estado: La jugada financiera ha llenado los bolsillos de quienes tuvieron capital para aprovecharla. Grandes fondos de inversión, bancos y empresas con espaldas financieras están obteniendo rentabilidades excepcionales sin riesgo, cortesía de la garantía estatal. En la práctica, esas ganancias son subsidios encubiertos: el Estado paga la cuenta a través de tasas de interés elevadas con las que remunera a los inversores en pesos. Esos intereses se cubren emitiendo deuda nueva y, si falta, con emisión monetaria futura. Estamos hablando de recursos públicos transferidos al sector financiero. Mientras tanto, el ciudadano común no ve ese beneficio; por el contrario, carga con las consecuencias futuras.

-

Una economía al filo de la navaja: Sostener tasas estratosféricas tiene efectos colaterales. El crédito productivo se encarece y la actividad privada se resiente por el costo del dinero. La economía real entra en recesión: el consumo cayó más de 20% en rubros como alimentos, muchas PyMES reportan ventas en picada y hay despidos en diversos sectores. La frase “Argentina va a ser cada día más cara en dólares” resuena como advertencia: con un dólar planchado pero inflación interna alta, el país se vuelve carísimo en divisa extranjera, minando la competitividad y anticipando dificultades para el turismo y las exportaciones. Tarde o temprano, este desequilibrio puede forzar un ajuste abrupto.

-

Deuda y más deuda: La montaña de deuda que se está acumulando hoy será la carga de mañana. Los dólares prestados por el FMI y otros acreedores habrá que devolverlos en los próximos años, probablemente cuando el país ya no disponga de esa artillería financiera. Lo mismo ocurre con la deuda en pesos: las letras y bonos emitidos para absorber liquidez vencerán y, si el mercado percibe fragilidad, exigirán tasas aún mayores o dolarización de sus tenencias. Existe el riesgo latente de que, una vez pasado el efecto anestésico de este plan, el tipo de cambio tenga un salto violento. Algunos analistas estiman que el “dólar barato” de hoy puede traducirse en un dólar mucho más alto mañana si el Gobierno no logra desarmar este esquema ordenadamente. La historia económica argentina tiene antecedentes de finales súbitos de estas tablitas cambiarias sostenidas con deuda: suelen terminar en devaluaciones bruscas o crisis de deuda.

La baja del dólar en Argentina durante este arranque de 2025 difícilmente pueda atribuirse a un logro económico genuino o a un cambio estructural. Más bien, obedece a una política deliberada de estabilización artificial, con el Gobierno actuando como prestidigitador financiero: por un lado ofrece garantías implícitas y por el otro endulza al mercado con altas tasas, todo ello financiado con deuda que se acumula fuera de escena. La calma cambiaria se compra a crédito. Como todo crédito, algún día habrá que pagarlo – y el riesgo es que el pagador final sea el conjunto de la sociedad, ya sea vía impuestos, inflación futura o recortes. El dólar barato de hoy puede costar muy caro mañana. Las luces de festejo por la estabilidad cambiaria deberían atenuarse con la conciencia de los costos ocultos que esta estrategia conlleva para el país.